|

|

||

|

|

12-2012 |

|

|

Wenn wir die

Ursachen und Haupttendenzen der heutigen Wohnungsnot und die

Ansätze zu einer Lösung erkennen wollen, auch wenn wir die

einzelnen Maßnahmen beurteilen wollen, müssen wir uns zunächst

mit den ökonomischen Grundlagen der Wohnungsversorgung

befassen. Dies um so mehr, als die Diskussion darüber seit

Mitte der 70er Jahre etwas stagniert hat und auch in der

Verbreitung der damals gewonnenen Erkenntnisse eine Reihe von

Mißverständnissen mittransportiert wird. Wohnungsbau und Wohnungsvermietung in Westdeutschland ist kapitalistisch betriebenes Geschäft und von den Gesetzen des Kapitals bestimmt. Dies selbst dort, wo eine Privatperson, der besser verdienende Angestellte, der Überstunden klopfende Arbeiter — oder der vielleicht noch ein Grundstück hat - , der von seiner eigenen Arbeit lebende Bauer, oder auch der Wohlhabende sich ein eigenes Häuschen scheinbar bloß zum eigenen Gebrauch baut. Denn ohne den Banken Verzinsung ihres Leihkapitals zu gewähren, kann er dies nicht. Ohnehin aber bleibt die Mietswohnung entscheidend, die der Mehrheit der Bevölkerung und vor allem dem ärmeren Teil die Behausung bietet. Und hier diktiert die Rentabilität. Betrachten wir also die Wohnung als Gegenstand kapitalistischer Warenproduktion. Eine Reihe von Faktoren unterscheiden die Kapitalzirkulation in der Wohnungsversorgung von den meisten anderen Bereichen. Dazu gehört einmal die Bedeutung, die die Grundrente für die Höhe der Miete - vor allem für die Mietunterschiede - wie für die Art der Nutzung und Bebauung hat. Zweitens ist es die ungewöhnlich lange Umlaufs- und Zirkulationszeit des hier angelegten Kapitals. Weiterhin ist es der Umstand, daß die Wohnung nicht in den Besitz des Konsumenten übergeht, sondern an ihn vermietet wird, womit die (weitgehende) Identität von Zirkulationszeit und Funktionsdauer der Mietwohnung einhergeht. Auf die Grundrente soll hier mehr am Rande eingegangen werden(1)', es soll vor allem die Verwertung des im Bauwerk angelegten Kapitals betrachtet werden. Dies deshalb, weil die Wohnungsfrage nicht nur von der Grundrente her untersucht werden kann, die nur relativ untergeordneten Einfluß auf die Miethöhe hat.(2) Gewöhnlich wird die Verwertung des in der Wohnungswirtschaft angelegten Kapitals aufgerollt, indem die Miete nach ihren verschiedenen Bestiinmungsgründen ausein-andergenommen wird. Also: Wieviel ist Gründrente, wieviel sind Baukosten, wieviel sind Zins usw. Vor allem an der Kostenmiete im Sozialen Wohnungsbau ist des exerziert worden und sind wichtige Erkenntnisse verbreitet worden. Bleibt man aber auf dieser Ebene der betriebswirtschaftlichen Kalkulation und der bloßen Empirie stehen, so schleichen sich rasch Mißverständnisse ein. Ein Beispiel: „Unterstellt man vereinfachend, daß die Laufzeit aller Fremdmittel einheitlich 30 Jahre beträgt, das damit finanzierte Gebäude aber 90 Jahre hält, d.h. vermietet werden kann, so werden dem Hausbesitzer in diesen 90 Jahren durch die Mieten erwirtschaftet: 1. die gesamten Herstellungskosten des Gebäudes (nach Ablauf von 30 Jahren) und 2. die doppelte Summe noch einmal (nach Ablauf von 90 Jahren). ' '•'• Mieter sind folglich nach 90 Jahren um zwei Drittel ihrer gezahlten Mieten betrogen worden bzw. erbringen dem Hausbesitzer nach 30 Jahren monatlich neue und reine Profite, die dieser zum Bau weiterer Gebäude anlegen kann."(3) Leider ist die Sache so einfach nicht. Die Kritik der kapitalistischen Gesellschaft beruht nicht darauf, daß diese den Arbeiter übers Ohr haut, obwohl sie auch Betrug produziert. Es würde sich ja dann die Frage stellen, weshalb die Kapitalisten nicht gleich ihr ganzes Kapital in der Wohnungswirtschaft anlegen, wenn sich da so leicht was ergaunern läßt. Um solchen Mißverständnissen vorzubeugen, wird hier versucht, genau von der anderen Seite an die Sache heranzutreten. Es wird daher ausgegangen von der Reproduktion des Gesamtkapitals in der Wohnungswirtschaft. Auch sonst wird immer von der allgemeinen Form ausgegangen, also zuerst von der Miete überhaupt, ehe etwas zum sozialen Wohnungsbau gesagt werden kann; erst wird von der Finanzierung durch Kredit abgesehen und unterstellt, die Wohnung sei ganz im Besitz des Vermieters, ehe die Finanzierung behandelt wird; usw. Vielleicht erhöht diese Vorbemerkung etwas die Spannung. Die Gesamt-Reproduktion des Kapitals in der Wohnungswirtschaft Die Zirkulationszeit eines gegebenen Kapitals, d.h. der Zeitabschnitt vom Augenblick des Vorschusses des Kapitalwerts in einer bestimmten Form bis zur Rückkehr des prozessierenden Kapitalwerts in derselben Form, setzt sich zusammen aus der Produktionszeit und der Umlaufszeit, wobei die Umlaufszeit jene Zeit ist, in der die fertige Ware auf ihre Versilberung wartet.(4) Dies gilt wie für alle Sparten der Warenproduktion auch für die Bauproduktion. Der Baukapitalist schießt zu Beginn der Produktion einen bestimmten Kapitalwert in Geldform vor, kauft damit die notwendigen Elemente der Produktion: Produktionsmittel und Arbeitskraft. Am Ende des Produktionsprozesses steht das Haus, dessen Wert sich zusammensetzt aus dem durch Verbrauch von Arbeitsmitteln, Rohstoffen usw. übertragenen Wertteil und dem durch die Verausgabung von Arbeit zugefügten Wert. Letzterer schließt den für Lohnzahlung verausgabten Kapitalteil und den Mehrwert ein. Den Ausgleich der Profitrate unterstellt, setzt sich daher der Produktionspreis des Hauses zusammen aus Kosten plus dem Durchschnittsprofit. Das vorgeschossene Kapital hat nun zwei Stadien seines Kreislaufs beendet. Das Geldkapital hat sich in produktives Kapital verwandelt (G-W, wobei W = Pm + A), worin es als Mehrwert heckender Wert fungieren kann. Es hat ferner auch diese produktive Funktion erfolgreich vollendet, womit das Haus nun als Warenkapital W' dasteht. Es schließt den Mehrwert oder Profit bereits ein, ist also verwerteter Kapitalwert, was aber dem Kapitalisten nichts nützt, solange sein Kapital nicht das dritte Stadium seines Kreislaufs erfolgreich durchläuft, den Sprung von W' zu G'. Gelingt die Realisierung des in der stofflichen Hülle des fertigen Hauses steckenden Werts - und damit auch des darin eingeschlossenen Mehrwerts oder Profits — nicht, so war alles Vorherige für die Katz. Der Baukapitalist bleibt auf seinem Haus sitzen, wie der Bäcker auf seinem Brot sitzen bleibt, wenn er am Markt vorbeiproduziert hat. Es macht im übrigen für diese Betrachtung keinen Unterschied, wenn der Baukapitalist nicht sein eigenes, sondern fremdes Kapital vorgeschossen hat. Findet W'-G' nicht statt, so hängt sein Gläubiger eben mit drin. Nun findet die Erstellung eines Hauses meist auf Bestellung statt, wenngleich mancher Spekulant auch auf gut Glück einen Bau hochziehen läßt. Dem Baukapitalisten ist dann der Rückfluß seines vorgeschossenen Geldkapitals gesichert, sein Kapital kann einen neuen Kreislauf eröffnen, kann wieder in der Produktion eintreten, wo allein Wert und Mehrwert entsteht. Aber die Angelegenheit hat bloß scheinbar ihren Abschluß gefunden, denn uns interessiert nicht nur der einzelne Kapitalist, sondern der gesamte Reproduktionsprozeß des in diesem Zweig angelegten Kapitals. Wenn für den Baukapitalisten die Rückver-wandlung seiner Ware in Geld stattgefunden hat, so ist damit längst nicht gesagt, daß diese Rückverwandlung auch für die Ware selbst stattgefunden hat. Sie kann weiter auf dem Markt zirkulieren, bloß daß sie Träger eines anderen Kapitals geworden ist. Oder anders ausgedrückt, sie hat den Besitzer gewechselt, ist aber unverändert Träger von Kapitalwert. Genau dies nämlich trifft für die Mietwohnung zu. Verhältnismäßig klar ist die Sache, wo das fertige Haus von seinem Konsumenten gekauft wird. Es hört auf, Kapital zu sein, ist nichts als Gebrauchswert, der in den individuellen Konsum seines Besitzers eingeht. So wie es die Hütte, die sich der Wilde baut, auch ist. Auch hier gleich die Einschränkung, daß auch das Eigenheim weiter als Kapital gilt, insoweit die kreditgebende Bank der wirkliche Eigentümer ist. Wie nun, wenn das Bauwerk ein Fabrikgebäude ist, das in den Besitz eines anderen Kapitalisten eingeht? Es ist dann weiter — besser: wieder — Kapital, aber es fungiert in einem neuen Kapitalkreislauf, so wie eine Maschine auch. Es geht als Gebrauchswert in den produktiven Konsum seines neuen Besitzers ein, hat seine Warenform abgelegt und ist aus der Zirkulation in die Produktion getreten. Es bildet dort ein stoffliches Element des Produktionsprozesses und überträgt seinen Wert entsprechend seinem Verbrauch in dieser Produktion auf die unter seinem Dach produzierten Waren. Es ist Träger eines Kapitalwerts in einem neuen Prozeß. Ganz anders verhält es sich im Falle des Mietshauses, das ja nur stückweise seinen Wert realisiert, in dem Maße, wie es konsumiert wird. Der Kreislauf des Kapitals vom Gesichtspunkt des gesamten in diesem Zweig angelegten Kapitals her - ist hier nicht beendet, weil das vorgestreckte Kapital nicht vollständig zurückfließt, ehe das Haus nicht vollständig seinen Wert realisiert und seine Warenform verloren hat. Es geht um den Vollzug der Verwandlung des Warenkapitals zurück in Geldkapital, und dafür ist es gleichgültig, ob dieser Akt vom Baukapitalisten, dem Produzenten, selbst vollzogen wird oder ob ein anderer Kapitalist dem Produzenten diesen Akt abnimmt. Die Vorstellung scheint hier fremd, sie ist es nicht, sobald sie sich an anderen Zweigen mißt. Üblicherweise nimmt dem Fabrikanten eine andere Sorte Kapitalisten, das Kaufmanns- oder Handelskapital, den Verkauf der Ware ab. Der Handelskapitalist repräsentiert dann auf dem Markt kein anderes Warenkapital, als es ursprünglich der Produzent tat. Für diesen ist der Prozeß der Metamorphose seines Kapitals abgekürzt, aber nur, um in der Hand des Kaufmanns fortzudauern. So ist das Handelskapital, das als gegenüber dem industriellen Kapital selbständige Sorte Kapital auftritt, in der gesamten Reproduktion betrachtet, nichts anderes als das Warenkapital des Produzenten, „das den Prozeß seiner Verwandlung in Geld durchzumachen, seine Funktion als Warenkapital auf dem Markt zu verrichten hat, nur daß diese Funktion statt als beiläufige Operation des Produzenten nun als ausschließliche Operation einer besonderen Gattung von Kapitalisten, der Warenhändler, erscheint, verselbständigt wird als Geschäft einer besonderen Kapitalanlage".(5) Die Wohnung im Zirkulationsprozeß In der ökonomischen Wirklichkeit tritt die Wohnungsvermietung oder auch Wohnungswirtschaft vom Baukapital getrennt auf. Daß Wohnungsgesellschaften als Auftraggeber gegenüber den Bauunternehmungen auftreten, ist die Regel, daß eine Bauunternehmung ein von ihr erbautes Haus auch selbst vermietet, die Ausnahme. Dies kann aber nicht darüber hinwegtäuschen, daß es sich bei der Wohnungsvermietung um eine Funktion handelt, die ausschließlich der Zirkulationssphäre — als Gegensatz zur Produktionssphäre - angehört. Der Vollzug der Formverwandlung des Warenkapitals Wohnung in Geldkapital, der Abschluß des Kreislaufs G - W. . . W'- G' ist ihr Inhalt. Das Gegenteil dieser Auffassung ist weit verbreitet, nämlich, daß „Wohnen" eine Dienstleistung sei, die wie andere Dienstleistungen auch - etwa Transportarbeit oder Haarschneiden — im Augenblick ihrer Produktion verzehrt werde. Entsprechend wird dann die Miete als Preis für diese Dienstleistung gesehen, wenngleich die Baukosten als Grenze für diese Preisbildung gesehen weiden. So heißt es z.B. im „Lehrbuch der Wohnungswirtschaft": „Miete ist ein Preis wie jeder andere Preis für Güter und Dienstleistungen auch"(6), wobei dieser Preis aber gerade nicht aus der Produktion und dem Umlauf der Ware entwickelt wird. Die Mietschwankungen und örtlichen Mietunterschiede, deren Bewegung oft völlig anders als die reinen Baukosten verläuft, geben solchen Theorien den Boden ab. Als selbständiger Produktionszweig wird die Wohnungsvermietung auch in den Volkswirtschaftlichen Gesamtrechnungen geführt. Die Mieten figurieren dort als „Produktionswert", wovon dann die Vorleistungen - Reparaturarbeiten, Bewirtschaftungskosten usw. - abgezogen werden, um die „Bruttowertschöpfung" zu errechnen. Hiervon die Abschreibungen abgezogen gibt die „Nettowertschöpfung", die in der Summe der Volkswirtschaft in etwa mit dem jährlichen Neuwert übereinstimmt. Die Statistik spiegell hier begriffslos wider, was sich an der Oberfläche abspielt. Der Investor in der Wohnungswirtschaft verlangt einen Profit wie ihn in anderen Zweigen angelegtes Kapital auch abwirft. Andererseits ist sicher, daß der materielle Reichtum der Gesellschaft nicht dadurch steigt, daß die Mieten erhöhl werden, wenngleich die Volkswirtschaftliche Gesamtrechnung dann eine höhere Wertschöpfung im Bereich Wohnungsverrnietung verzeichnet. Sondern es werden einige reicher, andere ärmer. In der Wohnungsvermietung findet keine Wertproduktion statt(7), dem Gebäude wird kein neuer Wert zugefügt, nur der vorhandene Wert, bzw. der durchschnittliche Produktionspreis des Hauses nach und nach erlöst. Verschiedentlich ist der Schwindel der Kostenmiete im Sozialen Wohnungsbau gelüftet worden.(8) Seither hat sich herumgesprochen, daß diese sogenannte Kostenmiete zu etwa 70% aus Zinskosten besteht. Weil dies aber außerhalb des Zusammenhangs der Kapitalzirkulation bloß unter dem Gesichtspunkt der Kapitalverwertung gesehen wurde, sind dabei auch einige Mißverständnisse entstanden. Weil nur ein geringer Teil der Miete Ersatz für den Wert des Gebäudes ist, so könne die Miete nicht aus der Zirkulationsfunktion der Wohnungsvermielung erklärt werden, wird gesagt, wenngleich anerkannt wird, daß bei der Wohnungsvermietung auch Zirkulationsfunktionen wahrgenommen werden und daher ein kommerzieller Profit als Teil des wohnungswirtschaftlichen Profits realisiert werden kann. Leider wird nicht weiter untersucht, wodurch dieser bestimmt sein soll. So schreiben Renate Hirsch-Borst und Stefan Krätke in dem kürzlich erschienenen Heft 45 von Prokla: „Dem Konzept vom Handelsprofit und stückweisen Verkauf, bei dem auf Dauer nur der Produktionspreis der Wohnung realisiert wird, steht entgegen, daß die Kapitalverzinsung den größten Bestandteil der Wohmingsmiete darstellt und die Mieteinnahmen im Verlauf der Nutzungsperiode die ursprünglichen Investitionskosten um ein Vielfaches überschreiten."(9) Sie verweisen darauf, diesen Sachverhalt habe auch Engels konstatiert, wenn er schreibt: „Je nach den Verhältnissen kann der nach und nach gezahlte Mietbetrag zwei-, drei-, fünf-, zehnmal den ursprünglichen Kostenpreis ausmachen." (10) Was ganz richtig ist, wenn man streng nach Kostpreis und Produktionspreis unterscheidet. Es kann nicht darum gehen, den bei der Wohnungsvermietung abspringenden Profit positiv als Handelsprofit zu definieren, man muß aber falsche Argumente richtigstellen, die die Basis abgeben, um allerhand in die Wohnungsrniete hineinzugeheimnissen und Verhältnisse zu behaupten, die nicht existieren: Auffassungen wie die zitierte verkennen ganz die Natur des Produktionspreises. Der Warentausch in der kapitalistischen Gesellschaft erfolgt im Konkreten nicht auf Basis der Werte, sondern auf Basis der Produktionspreise, in die die Warenwerte aufgrund der Verwandlung des Mehrwerts in Profit und des Ausgleichs der Profitrate übergehen. Der Produktionspreis setzt sich zusammen aus dem Kostpreis — Vorleistungen plus Abschreibung plus Löhne — plus dem Durchschnittsprofit auf das in diesem Zweig angelegte Kapital. Und zu diesem Kapital rechnet eben auch der Kapitalwert, der im Warenkapital durchschnittlich festliegt, bis dessen Metamorphose in Geldkapital G' stattfindet. Je länger die Umlaufszeit des Warenkapitals auf dem Markt gegenüber der Produktionszeit, um so größer der Teil des Kapitals, der in der Zirkulation festliegt, gegenüber dem in produktiver Form befindlichen Kapitalteil. Wenn festgestellt wird, daß die Mieteinnahmen im Verlauf der gesamten Nutzungsdauer die ursprünglichen Investitionskosten bei weitem übersteigen, so ist damit nicht mehr gesagt, als daß offenbar ein großer Kapitalwert in der Zirkulation festliegt und einen gehörigen Batzen Profit an sich zieht. Und diese große Masse Profit, die den Kostpreis des Bauwerks weit übersteigen kann, weil sie sich nicht am Kostpreis und nicht am Umfang nur des produktiven Kapitals mißt, bildet einen Bestandteil des Produktionspreises, der somit zu einem großen Teil aus Profit besteht. Der Produktionspreis übersteigt immer den Kostpreis - und erst recht die „ursprünglichen Investitionskosten" - , und um wieviel er ihn übersteigt, hängt vor allem davon ab, welche Masse Kapital außerhalb der unmittelbaren Produktion verlangt ist, damit das Kapital seinen Kreislauf vollständig durchlaufen kann. Und es ist überhaupt nicht einzusehen, daß durch eine bloße Änderung dieser Größenverhältnisse der anfallende Profit eine neue Qualität erhalten sollte. Es müßte dann schon gesagt werden, um wieviel denn der Produktionspreis den Kostpreis übersteigen muß, bis diese neue Qualität eintritt."(11) Die Wohnung als Leihkapital Was die Wohnung von anderen Waren unterscheidet, ist, daß sie im Falle der Mietwohnung nicht verkauft wird, sondern nur verliehen.(12) Der Verbraucher wird nicht Eigentümer, weil er das Geld nicht hat, die ganze Wohnung zu kaufen, und ein stückweiser Verkauf nur dem Wert nach geschehen kann, nicht aber für den stofflichen Träger dieses Werts. Daran ändert sich nichts dadurch, daß dem Vermieter sein Kapital zurückfließt, ganz so, als ob er sein Warenkapital Wohnung stückweise verkaufe. Diese Bewegung findet auch in allen anderen Leihgeschäften so statt. Zwar stellt der Vermieter für die Abnutzung seiner Wohnung eine Abschreibung in Rechnung, aber die Miete wird dadurch nicht zum entsprechend der Abnutzung ratenweise gezahlten Kaufpreis - zumal der Wertersatz nur einen geringen Bestandteil der Miete ausmacht: ,,.. . alles verliehene Kapital, welches immer seine Form und wie die Rückzahlung durch die Natur seines Gebrauchswerts modifiziert sein mag, ist immer nur eine besondere Form des Geldkapitals. Denn was hier verliehen wird, ist immer eine bestimmte Geldsumme, und auf diese Summe wird denn auch der Zins berechnet. Ist das, was ausgeliehen wird, weder Geld noch zirkulierendes Kapital, so wird es auch zurückgezahlt in der Weise, wie fixes Kapital zurückfließt. Der Verleiher erhält periodisch Zins und einen Teil des verbrauchten Werts des fixen Kapitals selbst, ein Äquivalent für den periodischen Verschleiß." (13) Wobei letzeres für die Tilgung steht. Die Wohnung fungiert als zinstragendes Kapital, als Leihkapital in Warenform.(14) Zwar ist sie für den Arbeiter, der die Wohnung für eine bestimmte Zeit mietet, kein Kapital, aber der verleihende Kapitalist, der Hausbesitzer, verlangt auf das Kapital, das er in dein Bauwerk ausgelegt hat, Zins. Miete ist daher, soweit sie nicht Wertersatz ist und soweit sie nicht die laufenden Bewirtschaftungskosten deckt, Zins auf das Leihkapital Wohnung. In ihr ist kein Handelsprofit enthalten, auch nicht als Teil des „wohnungswirtschaftlichen Profits", weil der Hausbesitzer nicht die Wohnung kauft, um sie zu verkaufen.(15) Zwar geschieht der Rückfluß seines Kapitals einschließlich dem Profit, der Höhe wie der Zeitdauer nach l ebenso, hierauf, als ob er als Kaufmann seine Ware Stück für Stück umsetze, aber der lange Aufenthalt in der Zirkulation beruht gerade darauf, daß kein Verkauf stattfinden kann, sondern nur Überlassung des Gebrauchswerts. Die Mietwohnung befindet sich weiter in der Zirkulationssphäre, d.h. auf dem Wohnungsmarkt, und ihr Produktionspreis realisiert sich entsprechend ihrer Vermietung, aber nicht durch Verkauf, sondern eben durch den Mietzins. Und dieser bemißt sich, wie sich der Zins auf jedes verliehene Kapital bemißt. Daß die Wohnung nicht verkauft werden kann, sondern vermietet werden muß und dadurch ihre gesamte Nutzungsdauer in der Zirkulation zubringt, hat seinen Grund in der unzureichenden Zahlungsfähigkeit ihrer Konsumenten. Ein Auto kann der Arbeiter ganz kaufen, er zahlt dann den Produktionspreis. Könnte er das Auto bloß leihen, so zahlt er mehr, weil auch der Autoverleiher sein Kapital verzinst sehen möchte. Entsprechend geht es dem Arbeiter mit der Wohnung. Hirsch-Borst/Krätke sind auch hier anderer Meinung und schreiben, man könne Mietwohnungen nicht als Leihkapital charakterisieren. (16) Sie begründen dies damit, daß Marx die Verzinsung des Leihkapitals als industriellen Investitionskredit entwickelt. Kapitalzinsen würden auf Grundlage der Möglichkeit, das Leihkapital als produktives Kapital einzusetzen und damit Mehrwert zu produzieren, angeeignet. „Diese Möglichkeit ist aber beim Vermietungsgeschäft im Wohnungssektor von vornherein nicht gegeben, und darin liegt die Schwäche einer Kennzeichnung der Mietwohnung als Leihkapital: Die ökonomischen Verwendungsmöglichkeiten einer Mietwohnung sind erheblich eingeschränkt; der Wohnungsmieter kann die Wohnung nicht als Leihkapital im Sinne der kapitalistischen Produktionsweise produktiv verwenden, sondern nur im Rahmen enger vertraglicher Regelungen konsumtiv nutzen."(17) Daran ist soviel richtig, daß das Wesen des Kredits darin besteht, daß hier Kapital selbst zur Ware wird, die „den Gebrauchswert besitzt, Mehrwert, Profit zu schaffen".(18) Das Geld wird zum Kapital für seinen Besitzer, weil es auch zum Kapitel des Borgers wird. Und der Zins ist dann ein Teil des Profits, den der Anwender des Kapitals erlöst. Insofern gilt: „Der Zins ist ein Verhältnis zwischen zwei Kapitalisten, nicht zwischen Kapitalist und Arbeiter." (19) Darin aber gerade liegt der Widerspruch, der alle Kreditverhältnisse, in die der Arbeiter gezwungen wird, mit solcher Gehäßigkeit ausstattet. Der Arbeiter wird hier in ein Verhältnis gezwungen, das eigentlich aus einem Verhältnis zwischen Kapitalisten entspringt. Kurz: Der Kapitalist nimmt den Kredit auf, um seine Profitmasse zu vermehren, und kann den Zins aus seinem Bruttoprofit zahlen, der Arbeiter kann dies nicht. Daß dennoch auch das an den Arbeiter verliehene Geld für seinen Besitzer Kapital bleibt, hat zweifellos auch Marx so gesehen. Er bemerkt nämlich: „Der Umstand, daß verliehenes Kapital Zins abwirft, ob wirklich als Kapital verwandt oder nicht - auch wenn nur zur Konsumtion geborgt - , befestigt die Vorstellung von der Selbständigkeit dieser Form des Kapitals."(20) Es ist nicht einzusehen, weshalb die Mietwohnung deshalb kein Leihkapital sein soll, weil sie vom Entleiher nicht als Kapital angewandt wird. Es ist umgekehrt, obwohl sie für ihn kein Kapital ist, wird sie ihm gegenüber als solches geltend gemacht. Dieser Unterschied ist an sich gerade im Bausektor offensichtlich. Auch der industrielle Kapitalist rnuß die Fabrikhalle, in der er arbeiten läßt, nicht kaufen. Er kann sie mieten. Sie geht dann in den Kreislauf seines Kapitals ganz so ein, als sei sie seine eigene. Lediglich muß er einen Teil seines Bruttoprofits als Zins wegzählen. Dasselbe gilt natürlich für jeden Geschäftsmann, weshalb im Wettstreit zwischen Wohnraum und Geschäftsraum immer die letztere Nutzung obsiegt und die Mieten hier im Niveau höher liegen. Trotz der ganz unterschiedlichen wirtschaftlichen Funktion, die der umbaute Raum für den Geschäftsmann erfüllt, muß der Wohnungssuchende Arbeiter eine Miete zahlen, die sich nach denselben Grundsätzen regelt wie die Miete für den Geschäftsraum. Er kann aus dieser Ökonomie nicht ausbrechen. Einerseits nun befindet sich die Wohnung während ihrer Vermietung im Stadium der Zirkulation, andererseits ist der vom Vermieter erlöste Profit kein Handelsprofit, weil er nicht Händler, sondern Vermieter ist. Die Wohnung ist verliehen, sie ist für ihren Verleiher Kapital, obwohl sie für ihren Anwender keines ist. Diese Widersprüche sollten etwas genauer gefaßt werden. Der Verkauf einer Ware besteht darin, daß der Besitzer ihren Gebrauchswert weggibt und ihren Tauschwert einsteckt. Der Käufer erhält den Gebrauchswert und gibt den Tauschwert weg. Nicht der Wert wird veräußert, sondern nur dessen Form ändert sich. Der Verkäufer hielt ihn in Warenform in Händen und hält ihn jetzt in Geldform. Umgekehrt der Käufer, er hatte Geld und hat jetzt Ware von demselben Wert. Was er neu hat und was in seine individuelle oder produktive Konsumtion übergeht, ist der Gebrauchswert der Ware, die Ware als Gebrauchswert. Der Mieter einer Wohnung will in den Besitz des Gebrauchswerts dieser Ware kommen. Da er ihren Tauschwert nicht aufbringen kann, kann er sie bloß mieten. Engels schreibt in der „Wohnungsfrage": „Bei Waren von langer Verschleißdauer tritt also die Möglichkeit ein, den Gebrauchswert stückweise, jedesmal auf bestimmte Zeit, zu verkaufen, d.h. zu vermieten."(21) Der Vorgang des Verkaufens spielt sich ab als Leihgeschäft, weil er sich nur als solches abspielen kann. Die Gesetzmäßigkeit, in der sich die-1 ses Geschäft abspielt, folgt der Entwicklung des zinstragenden Kapitals, das sich seinem Inhalt nach als Beziehung zwischen Kapitalisten entwickelt hat. Was der Borger einer Geldsumme kauft, ist wie beim Kaufakt deren Gebrauchswert, nämlich Kapital zu sein. Der Unterschied zum Tauschakt ist der, daß der Borger jetzt über eine Wertsumme verfügt, über die er zuvor nicht verfügt hat, daß die Ware selbst Wert ist. Der Verleiher bleibt hier immer Eigentümer desselben Werts, auch nachdem dieser aus seiner Hand in die des Borgers übergegangen ist, denn er bleibt Eigentümer. Dieses Eigentum befähigt ihn, einen Zins zu verlangen. In den Händen des Borgers fungiert der entliehene Wert als Kapital, sei es als industrielles, sei es als kommerzielles, was ihn befähigt, einen Zins zu zahlen, sofern dieser Zins unter seinem Bruttoprofit liegt. Daher sagt Marx: „Verleihen und Borgen, statt des Verkaufens und Kaufens, ist hier ein aus der spezifischen Natur der Ware - des Kapitals - hervorgehender Unterschied."(22) Der industrielle Kapitalist tritt als Käufer auf, wenn er Kapitalwert in Geldform hat und ihn in anderer stofflicher Form benötigt, er tritt als Borger auf, wenn er über Kapitalwert verfügen will, über den er bisher nicht verfügt. Was er zahlt, ist daher auch nicht der Wert oder Produktionspreis des Leihgutes. „Der Wert des Geldes oder der Waren als Kapital ist nicht bestimmt durch ihren Wert als Geld oder Waren, sondern durch das Quantum Mehrwert, das sie für ihren Besitzer produzieren. Das Produkt des Kapitals ist der Profit."(23) Auch für das verliehene Gebäude trifft dies immer dort zu, wo der Entleiher kapitalistisch wirtschaftet. Der Wohnungsmiete sind diese Formen äußerlich aufgezwungen, weil der Zirkulationsakt hier nur vermittelt werden kann, indem die Wohnung zum Leihkapital wird. Der Arbeiter muß sie leihen, weil sich ihr Gebrauchswert nicht stückeln läßt, wie sich der Gebrauchswert einer Wurst in soundso viele Scheiben teilen läßt, er also nur durch Leihen in den Besitz des Gebrauchswertes der Wohnung kommt. Der Verleiher verleiht sie nur, wenn er eine durchschnittliche Verwertung seines Kapitals erhält. Die Stellung der vermieteten Wohnung im Reproduktionsprozeß des Kapitals ist ähnlich wie die der Ware, die auf Wechselkredit weiterverkauft wurde. Der Kredit vermittelt auch hier den Akt W - G. „Was demnach hier verliehen wird, ist nie unbeschäftigtes Kapital, sondern Kapital, das in der Hand seines Besitzers seine Form ändern muß, das in einer Form existiert, worin es für ihn bloßes Warenkapital ist, d.h. Kapital, das rückverwandelt, und zwar zunächst in Geld umgesetzt weiden muß. Es ist somit die Metamorphose der Ware, die durch den Kredit vermittelt wird."(24) Das Eigenartige der Mietwohnung besteht also nicht darin, daß sie sich im Zirkulationsakt W-G befindet und gleichzeitig Leihkapital ist, sondern das Eigenartige besteht darin, daß sie von ihrem Mieter lediglich wegen ihres Gebrauchswerts als Ware, zum Zwecke des individuellen Konsums, geliehen wird, er sie aber nur mieten kann als Kapital. Wenn also die Wohnung als Leihkapital gilt, dann nicht deshalb, weil sie für den Borger zu Kapital wird (25), sondern weil sie von ihrem Verleiher nur als Kapital verliehen wird. Dies kann auch auf Grundlage der entwickelten kapitalistischen Produktion, in der jede Geldsumme und selbst jede Ware potentiell Kapital ist, gar nicht anders sein. Die ,,Kostenmiete" und die Verzinsung des Gebäudeskapitals Ein Haus kann seiner Natur nach nur als fixes Kapital verliehen werden (auch wenn es vom Mieter nicht als solches verwendet wird). Der Rückfluß des Kapitals geschieht periodisch, so wie der Rückfluß beim fixen Kapital auch. Mit jeder Zinszahlung fließt also auch ein Stück Kapital zurück. Die Miete ist also eine Rentenzahlung auf eine vorgeschossene Kapitalsumme. Wir sehen dabei immer noch von der Grundrente ab. Sie bildet einen eigenen Bestandteil der Miete, und es kann unterstellt werden, daß sich das im Gebäude angelegte Kapital für alle Wohnungen gleichmäßig verwertet. Und nur jener letzte Teil der Miete wird im Augenblick untersucht. Dem Wertersatz des fixen Kapitals entspricht beim Kredit die Tilgung. Es ist also zu unterscheiden die Tilgung und der Zins. Beides zusammen kann als Rente (Annuität beim Kredit) aufgefaßt werden. Ein Kredit kann auf eine bestimmte Anzahl Jahre laufen, z.B. zehn Jahre. Dann müssen zehn Jahre lang Zinsen gezahlt werden, und nach den zehn Jahren muß die ausgeliehene Summe auf einen Schlag oder auch in Raten zurückgezahlt werden. Anders bei der Miete. Mit jeder einzelnen Mietzahlung wird auch ein Teil des entliehenen Kapitals zurückgezahlt, ein Teil der Schuld getilgt oder ein Teil des Gebäudewerts ersetzt. Die Tilgung muß sich daher berechnen auf die durchschnittliche Lebensdauer des Gebäudes. Geht man von einer Lebensdauer des Gebäudes von 100 Jahren aus, wie dies auch bei der Berechnung der Kostenmiete im Sozialen Wohnungsbau getan wird, so muß jährlich ein Hundertstel, d.h. 1% des anfangs angelegten Kapitals zurückgezahlt, ober bei der Berechnung der Miete jährlich 1% des Anfangswertes des Gebäudes für Abnutzung abgeschrieben werden. Worauf nun ist der Zins zu berechnen? Er ist zu berechnen auf das in der gesamten Lebensdauer der Gebäude durchschnittlich angelegte Kapital.(26) Und nicht auf das Anfangskapital.

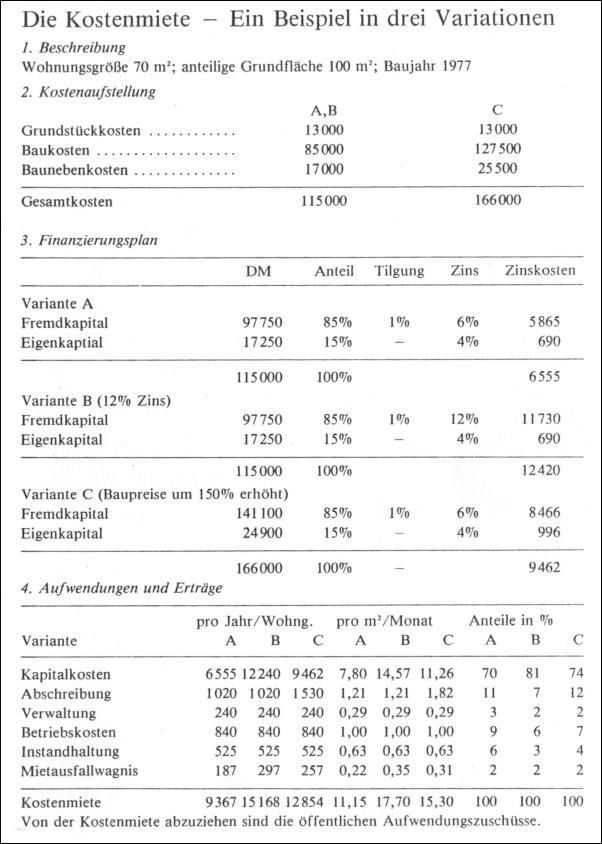

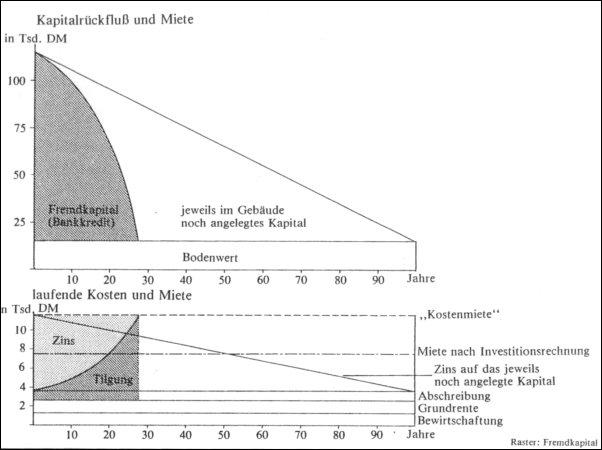

Angenommen, in dem Gebäude stecke ein Kapital von 100000 Mark. Hiervon wären jährlich ein Prozent =1000 Mark zu tilgen. Der Zinssatz betrage 8%. Es wären dann zu zahlen im ersten Jahr 1000 DM Tilgung plus 8000 DM Zins (8% von 100000 DM). Zusammen 9000. Zu Beginn des zweiten Jahres wäre die im Gebäude steckende Kapitalsumme auf 99000 DM reduziert. Es wären daher im zweiten Jahr zu zahlen 1000 DM Tilgung plus 7920 DM Zins.(27) Nach 10 Jahren wären dem Vermieter bereits 10000 DM seines vorgeschossenen Kapitals wieder zurückgeflossen, und er könnte diese Summe jeweils wieder als Kapital anlegen, z.B. bei seinem Bankier oder auch in einem Neubau. Jedenfalls steckt in dem Gebäude zu Beginn des 11. Jahres noch ein Kapital von 90000 DM. Es wären also im 11. Jahr zu zahlen eine Tilung von 1000 plus 7200 DM Zins (8% von 90000). Nach 20 Jahren wären dem Vermieter 20000 DM seines Kapitals ersetzt, im Gebäude steckte noch ein Kapital von 80000 DM. Es wäre also eine Miete zu zahlen, die sich zusammensetzt aus einer Tilgung von l 000 DM plus einem Zins von 6400 DM (8% von 80000). Nun ist offensichtlich, daß sich die Miete nicht in dieser Weise entwickelt. Unterstellt, die Baukosten und daher die jeweils vorzuschießende Kapitalsumme bleiben unverändert - also abgesehen von Inflation und abgesehen von Produktivitätsfortschritten, dann müßte sich am Wohnungsmarkt eine Miete bilden, die um den Durchschnitt aller im obigen Sinne errechneten Mieten schwankt. Oder auf das einzelne Haus bezogen: Es müßte 100 Jahre lang eine gleichbleibende Miete abwerfen, die sich zusammensetzt aus einem Teil Zins und einem Teil Tilgung, so daß der Zins auf das angelegte Kapital gezahlt und das Kapital ganz getilgt wird. Mit Abnahme des angelegten Kapitals nimmt auch die Zinssumme ab, und ein immer größerer Teil der Miete ersetzt das im Boden fixierte Kapital. Genau einen solchen Rückfluß des Kapitals unterstellt auch ratenweise Abzahlung des Hypothekarkredits. Auch hier wechselt nicht die jährliche Zahlung, sondern es muß eine in der Höhe gleichbleibende Rate = Annuität gezahlt werden. In unserem Beispiel würde sich die Annuität zusammensetzen aus 8000 DM Zins auf das Anfangskapital plus 1000 DM Anfangstilgung. Sie würde also 9000 DM pro Jahr betragen. Nun haben wir gesehen, daß im zweiten Jahr noch ein Zins von 7920 DM zu zahlen ist, bleiben also der Rest der Annuität oder der Rate für die Tilgung: 9000 - 7920= 1080 DM. Im dritten Jahr wäre dann nur noch Zins auf ein Kapital von 97920 DM zu zahlen. 8% Zins auf dieses Kapital zu Beginn des dritten Jahres machen 7833,60 DM. Für die Tilgung werden dann l 166,40 DM angerechnet (9000-7833,60 DM). Die Rückzahlung auf das vorgeschossene Kapital wird also jedes Jahr größer. Dies ist die Art, wie der Kapitaldienst auch in die Berechnung der Kostenmiete im Sozialen Wohnungsbau eingeht. Dort wird einmal eine Abschreibung von 1% auf die Kosten des Gebäudes angesetzt, außerdem der auf das Anfangskapital zu zahlende Zins, in unserem Beispiel 8000 DM. Durch die Abschreibung wird laufend ein Teil des Kapitals zurückgezahlt, der Zins wird aber immer auf das Anfangskapital berechnet. So wird ein Teil dessen, was dort als Zins ausgewiesen und vom Mieter verlangt wird, in Wirklichkeit zur zusätzlichen Tilgung des Kapitals verwendet. Und da der Anteil der Tilgung progressiv zunimmt, bedeutet dies, daß in unserem Beispiel mit Kosten des Bauwerks von 100000 DM, einem Zins von 8% und einer jährlich gleichbleibenden Zahlung von 9000 DM nicht erst nach 100 Jahren, sondern bereits nach 27 Jahren des gesamte im Bauwerk vorgeschossene Kapital wieder zurückgeflossen ist, natürlich zusätzlich zu den auf das jeweils noch angelegte Kapital zu zahlenden Zinsen.(28)

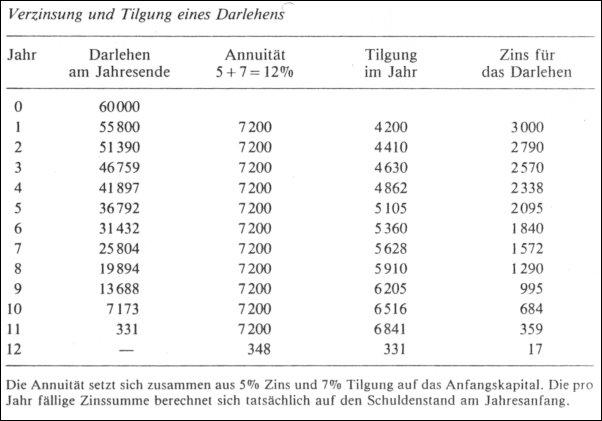

Zur Verdeutlichung sei noch eine Tabelle beigefügt, wobei die Daten aber so gewählt sind, daß das Kapital bereits nach 11 Jahren zurückgezahlt ist. Das Kapital beträgt 60000 DM, der Zins 5%, die Anfangstilgung 7%, eine Zusammenstellung, wie sie für Bauspardarlehen üblich ist. Außerdem geben die Schaubilder eine entsprechende Darstellung.

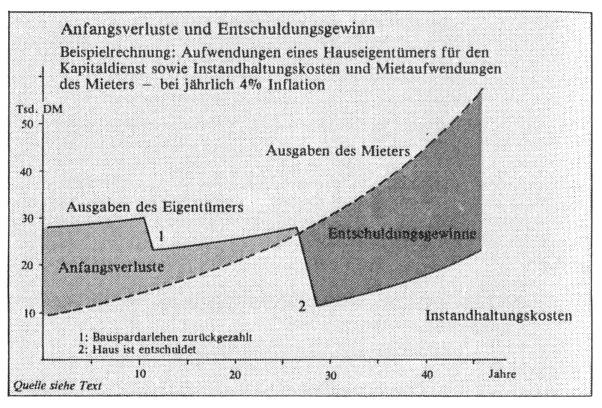

Wir kehren aber wieder zurück zu unserem Ausgangsbeispiel. Es hat sich gezeigt, daß mit einer auf das Anfangskapital berechneten Miete - Annuität, Rate - die Rückzahlung des Kapitals bereits nach 27 Jahren erfolgt. Wir hatten aber unterstellt, daß das Gebäude 100 Jahre hält, daher auch 100 Jahre eine gleichbleibende Miete abwirft. Wir kümmern uns zunächst nur um die Rechnung. Es ist also eine Miete gesucht, deren Höhe so bestimmt ist, daß sie den Zins auf das jeweils eingesetzte Kapital abwirft und außerdem in 100 Jahren das Kapital zurückzahlt. Die Rechnung unterscheidet sich nicht von der bereits ausgeführten, nur daß jetzt die Miethöhe (oder Annuität) nicht gegeben und die Zahl der Jahre gesucht ist, sondern daß 100 Jahre vorausgesetzt sind und die Miethöhe berechnet werden muß. Sie beträgt in unserem Fall 8003,64 DM.(29) Sie liegt also rund 1000 DM oder gut 10% niedriger als die auf das Anfangskapital berechnete Annuität. Weshalb sie nicht bedeutend niedriger liegt, läßt sich aus ihrer Zusammensetzung rasch erkennen. Auf das Anfangskapital von 100000 DM muß auf jeden Fall Zins gezahlt werden, macht 8000 DM, bleiben also für die Rückzahlung des Kapitals im ersten Jahr bloß 3,64 DM. Dieser Anteil steigt zwar bekanntlich Jahr für Jahr, und nach 100 Jahren ist das Anfangskapital vollständig wieder in der Hand des Vermieters, aber erst nach vielen Jahren bekommt die Tilgung ein größeres Gewicht. Nach 50 Jahren sind erst etwa 2000 DM getilgt, und es ist immer noch Zins auf ein Kapital von 97912 DM zu zahlen. Erst nach 74 Jahren werden mehr als 1000 DM jährlich getilgt. Nun haben auch die Ritter der „Kostenmiete" diese Widersprüche schon erkannt. Es lohnt sich, etwas genauer anzuhören, wie sie sich herauszuwinden versuchen. Professor Heuer schreibt in seinem „Lehrbuch der Wohnungswirtschaft" (30) : „Weiter oben wurde bereits gezeigt, daß Hypothekenkonditionen gleichbleibende Jahresleistungen (Annuitäten) beinhalten können. In diesen Fällen steht der Degression der Zinsen, da diese auf den noch nicht getilgten Teil des Darlehens bezogen werden, eine gleiche Progression der Tilgungen infolge der Konstanten Annuität gegenüber. Hieraus folgt, daß bereits im 2. Jahr keine Identität zwischen Kapitalkosten (Zinsen) der Kostenrechnung und dem tatsächlichen Aufwand sowie den Ausgaben mehr besteht. ,Die Kontinuität der Kostenrechnung der einzelnen Objekte und des Gesamtbetriebes läßt sich aber nur unter Zugrundelegung eines unveränderten Kapitals erreichen, das in der Regel dem Ausgangskapital entsprechen müßte.'(31) Flender weist darauf hin, daß nur auf diese Art und Weise bei Anlagegütern die Kapitalkosten in ihrer Wechselwirkung zu dem Aufwand und den Ausgaben für die einzelnen Perioden bewertet werden können. Somit können die Kapitalkosten in der Kostenrechnung vom tatsächlichen Verlauf der Kosten abweichen. ,Das gilt insbesondere, wenn mit dem Mittel der Kostenrechnung bestimmte Ziele erreicht werden sollen, wie z.B. die Ermittlung des angemessenen Mietpreises .. .' Aus der Besonderheit der Finanzierung mit Annuitätshypotheken (gleichbleibende Beträge) ergibt sich also ein .Gewinn' aufgrund der Zinsdegression. Degression der Kapitalkosten bedeutet ,ein Sinken der Kosten ohne Steigerung der Leistungen bei gleichem Ertrag'. Flender zeigt aber auf, daß keine der üblichen Formen der Kostendegres-sion für die begriffliche Klärung herangezogen werden kann. Vielmehr kommt es bei der Ermittlung der wohnungswirtschaftlichen Kosten nicht auf die tatsächliche Änderung der Zinsen, .sondern auf die Höhe des Kapitals (an), das in der Kostenrechnung für die Ermittlung der Kosten für die Kapitalnutzung zugrundegelegt wird. Hierbei kann nicht das im Zeitpunkt der Kostenrechnung bestehende Restkapital maßgebend sein, sondern ausschließlich das Kapital, bei dem die durch die Zinsdegression bedingte Tilgungsprogression sich noch nicht ausgewirkt hat'." Daran ist soviel richtig, daß der Kapitalwert der Wohnung nach und nach zurückfließt, während das Wohngebäude weiterhin in natura als Konsummittel dient. Arn Ende seiner Gebrauchszeit muß es auf einmal ersetzt werden, und dazu muß der Kapitalist einen Amortisationsfonds aufgehäuft haben. Der Hausbesitzer steckt das rückfließen-de Kapital aber nicht in den Strumpf. „Mit der Entwicklung des Kreditwesens, welche der Entwicklung der großen Industrie und der kapitalistischen Produktion notwendig parallel geht, fungiert dies Geld nicht als Schatz, sondern als Kapital, aber in der Hand nicht seines Eigentümers, sondern anderer Kapitalisten, denen es zur Verfügung gestellt wird."(32) Dies ist die eine Möglichkeit, daß es als Kapital weiterverliehen wird. Es wird an einen anderen Kapitalisten verliehen, weil sein Urnfang nicht ausreicht, von seinem Besitzer selbst als Kapital angewandt zu werden. Sobald es aber eine ausreichende Größe erreicht hat, wird er es selbst investieren. Dies ist namentlich bei großen Wohnungsunternehmen der Fall, wo sich die Rückflüsse aus Dutzenden oder Hunderten von Häusern summieren.(33) Marx beschreibt auch dies: „Obgleich, wie wir gesehen haben, das fixe Kapital fortfährt, in natura im Produktionsprozeß zu wirken, hat ein Teil seines Werts, je nach dem Durchschnittsverschleiß, mit dem Produkt zirkuliert, ist in Geld verwandelt worden (bzw. bei der Wohnung mit der Mietzahlung zurückgeflossen), bildet Element des Geldreservefonds zum Ersatz des Kapitals für den Termin seiner Reproduktion in natura. Dieser so in Geld verwandelte Teil des fixen Kapitalwerts kann dazu dienen, das Geschäft zu erweitern oder Verbesserungen an den Maschinen anzubringen, welche deren Wirksamkeit vermehren. In kürzeren oder längeren Abschnitten findet so Reproduktion statt, und zwar - vom Standpunkt der Gesellschaft betrachtet - Reproduktion auf erweiterter Stufenleiter . . . Diese Reproduktion auf erweiterter Stufenleiter entspringt nicht aus Akkumulation - Verwandlung von Mehrwert in Kapital — , sondern aus Rückverwandlung des Werts, welcher sich abgezweigt, in Geldform losgelöst hat vom Körper des fixen Kapitals derselben Art."(34) Da jede Geldsumme auf Grundlage der kapitalistischen Produktion potentielles Kapital ist, verschwindet so auch an der konkreten Oberfläche, so in der Miete oder mathematischen Rente, der Unterschied zwischen Akkumulation aus Profit und Akkumulation aus Abschreibung. Denn in ihr ist nicht mehr sichtbar, was Kapitalersatz und was Zins ist. Beides ist wieder anlagefähiges Kapital und wird auch als solches behandelt.(35) Die Verwertung des Werts ist seiner Natur nach grenzenlos. Die Grundlage der Investitionsrechnung, mit deren Hilfe die Verwertung unterschiedlicher Anlagemöglichkei-ten vergleichbar gemacht werden soll, ist daher die Zinseszinsrechnung. D.h., aller Profit wird in Kapital rückverwandelt. So wird von einem Kapital, das heute die Größe von 100000 Mark hat, erwartet, daß es sich jährlich um - beispielsweise — 8% vermehre und jedes Jahr diese Kapitalfrucht auf das Kapital geschlagen werde, um selbst Frucht zu tragen. Nach hundert Jahren soll unser Kapital daher auf 220 Mio. Mark gewachsen sein. Auf das Phantastische dieser Vorstellung, die die Akkumulation des Kapitals als bloßes Rechenproblem der geometrischen Reihe unterstellt, hat Marx im „Kapital" hingewiesen.(36) Es zeigt sich darin, wie illusorisch es ist, den Wohnungsbau kapitalistisch zu kalkulieren, weshalb die kapitalistischen Kalkulationen auch nie auf die gesamte Lebensdauer des Gebäudes berechnet sind. Nicht aus Bosheit, sondern aus Unfähigkeit, auf mehrere Generationen zu planen. Bleiben wir dennoch bei dieser reinen Kalkulation, so ergibt sich, daß ein monatlich zu einem Zins von 8% p.a. angelegtes Kapital in Höhe von etwa 500 DM bei Wiederanlage der Zinsen in 100 Jahren auf jenes Kapital von 220 Mio. Mark gewachsen ist. Das Gebäudekapital muß also diese 500 Mark monatlich abwerfen (als Miete), damit sich der Hausbesitzer ebensogut stellt wie andere Kapitalbesitzer auch. Das phantastische Ergebnis wird also selbst durch weit unter der Kostenmiete liegende Mietzahlung (Jahresmiete rund 6000 DM gegenüber 9000 DM) erreicht.(37) Wir haben oben versucht, die „Annuität" aufzugliedern in Zins und Tilgung. Jetzt ist aber auch klar, daß die Mietzahlung in der Endlosigkeit der Kapitalverwertung als wieder anlagefälliges Kapital gilt, gleichgültig, welcher Teil nun Zins und welcher Tilgung sei. Kapitalersatz und Zins sind nicht mehr zu unterscheiden. Es ist daher für das Ergebnis gleichgültig, ob man 1. von einer gleichbleibenden Verzinsung des im Gebäude angelegten Kapitals ausgeht und den übrig bleibenden Teil der Annuität als Wertersatz betrachtet, oder ob man 2. davon ausgeht, daß der Wertersatz gleichmäßig nach Maßgabe der gleichmäßigen Vernutzung des Gebrauchswerts zurückfließt und die Verzinsung des angelegten Kapitals anfangs unter dem Durchschnitt liegt, was durch eine spätere höhere Verzinsung ausgeglichen wird. An der durchschnittlichen Verzinsung zu 8% ändert sich dadurch nichts. Die zweite Vorstellung gibt den wirklichen Ablauf wieder, denn wir müssen eine gleichbleibende Abschreibung unterstellen. Es soll hier auf die Zahlenspiele nicht so sehr ankommen. Worauf es hier ankommt, ist, daß sich das im Wohnungsbau angelegte Kapital auch dann noch sehr ordentlich rentiert, wenn die Miete deutlich unter der auf die Verzinsung des Anfangskapital berechneten Kostenmiete liegt. Marktmieten und Rentabilität im Wohnungsbau Die bisherigen Darstellungen der Verwertung des Kapitals in der Wohnungswirtschaft sind meist von der Kostenmiete irn Sozialen Wohnungsbau ausgegangen. Man muß aber zuerst die Miete im „freien Wohnungsmarkt" erklären, ehe man diesen Sonderfall erklären kann. Zweitens nehmen diese Untersuchungen die Verzinsung des Fremdkapitals für die Verzinsung des Leihkapitals Wohnung überhaupt. Wenn wir bisher von der Verzinsung gesprochen haben, dann immer von der Verzinsung, die der Vermieter der Wohnung vom Entleiher verlangt. Zwar entspricht die weitgehende Finanzierung des Wohnungsbaus durch Bankkredit und die Abhängigkeit vom Kapitalmarkt der Tatsache, daß die Wohnung selbst eben auch eine besondere Sorte Leihkapital ist, aber beides muß unterschieden werden. Bei der Finanzierung der Wohnung und bei ihrer Vermietung handelt es sich „um zwei selbständige Kapitalkreisläufe, die zwar ineinander verflochten sind, aber nicht durcheinander geworfen werden dürfen: zum einen um das Ausleihen von Warenkapital, also das Geschäft zwischen Vermieter und Mieter, zum anderen um das Ausleihen von Geldkapital, also das Geschäft zwischen Geldgeber (Bank usw.) und Hauseigentümer. Am Charakter des ersten Geschäfts ändert sich nichts, wenn das zweite entfällt, der Bauherr also ausschließlich mit seinem eigenen Kapital baut."(38) Die Entwicklung der Mieten, namentlich der Neubaumieten, ist stark abhängig vom allgemeinen Stand des Kredits; der Kapitaldienst, den die Bank für ihre Kreditierung verlangt (Zins + Tilgung), kann aber nicht die Miete determinieren. Es wurde bereits darauf hingewiesen, daß der Bankkredit, dessen Raten auf das Anfangskapital berechnet sind, bereits lange vor Beendigung der durchschnittlichen Lebensdauer des Gebäudes zurückgezahlt ist. In der Regel ist ein kreditfinanziertes Gebäude nach 20-30 Jahren vollständig entschuldet. Das heißt, dieser kreditfinanzierte Teil des Gebäudes ist auch abgeschrieben. Der Geldgeber hat außer dem Zins auch sein Kapital flüssig zurück. Daraus ist geschlossen worden, daß die Miete des entschuldeten Gebäudes ein besonderer wohnungswirtschaftlicher Gewinn sei oder ein Extraprofit, der auf Betrug basiere. Ausgehend von diesen Finanzierungsverhältnissen bleibt immer ein Teil der Miete unerklärt oder nur durch bloße Behauptung erklärt. Einigkeit besteht weitgehend darin, auch wenn die Erklärungen unterschiedlich sind, daß die Miete bestimmt ist durch:

Werden nun alle diese Faktoren bestimmt: die Grundrente entsprechend dem gezahlten Bodenpreis, die Verzinsung entsprechend der Verzinsung des Fremdkapitals und der kalkulatorischen Verzinsung des Eigenkapitals, der Weitersatz aufgrund der Baukosten und der Annahme einer durchschnittlichen Lebensdauer, die laufenden Be-wirtschaftungskosten aus den anfallenden Ausgaben, so bleibt immer die Frage, was denn die Mieteinnahme des bereits entschuldeten Gebäudes sei, die ja weit über Grundrente und Bewirtschaftungskosten hinausgeht. Alle Erklärungen, die betrügerisches oder ein besonders trickreiches Verhalten der in der Wohnungsvermietung hausenden kleinen und großen Kapitalisten vermuten, führen nicht weiter. Denn es gibt keinen Anhaltspunkt für die Annahme, daß diese Sorte Kapitalisten verschlagener als andere Sorten sein soll. Zumal im Wohnungsbau gerade Kleinbesitz verbreitet ist.(39) So wird etwa vermutet, die konstatierte Exlraeinnahme rühre daher, daß die Wohnungsvermieter einen Extraprofit einstecken, indem sie die Wohnung einfach weitervermieten, obwohl sie kalkulatorisch bereits abgeschrieben ist. Nun kann dies zwar im Einzelfall zutreffen, es erklärt aber nicht die Regel. Die durchschnittliche Lebensdauer eines jeden Trägers fixen Kapitals wird ja nicht durch Erlaß festgestellt, sondern stellt sich eben in der Erfahrung der Kapitalisten her. Der Fabrikant, der die Lebensdauer seiner Maschinerie zu kurz ansetzt, wird den Kostenanteil des fixen Kapitals im Preis der einzelnen Ware zu hoch ansetzen und von der Konkurrenz unterboten. Umgekehrt wird das Unternehmen zwar im Preis gut liegen, es wird aber die Maschine nach ihrem Verbrauch nicht ersetzen können, weil es die Ausgabe hierfür erst für später eingeplant hat. Die Konkurrenz vermittelt so den Ansatz einer durchschnittlichen Lebensdauer bei der Zusammensetzung des Produktionspreises. Einfach machen es sich auch Brede, Kohaupt, Kujath in ihrer Schrift „Ökonomische und politische Determinanten der Wohnungsversorgung": „Geh t man, wie dies üblich ist, von einer linearen Abschreibung und einer Abschreibungs-dauer von hundert Jahren aus, dann müßte der in der Wohnung verkörperte Kapitalwert sich ebenfalls linear verkleinern und der Zins entsprechend abnehmen, falls nicht Marktschwankungen den Zinssatz variieren lassen. Die Miete würde fallen, und nach hundert Jahren müßten gemäß dieser Kalkulation der Zins und die Abschreibung ganz fortfallen und das Haus, sofern es noch steht, unrentabel und abbruchreif sein."(40) Kurzerhand wird dann der Schluß gezogen: „Die ökonomische Wirklichkeit entspricht diesem Schema nicht. Derlei Kalkulationen haben nur Wert als Momentaufnahmen; sie erfassen die Gebäudeverwertung für einen kurzen Zeitraum annäherungsweise und stimmen im Verlauf der Jahre immer weniger mit der ökonomischen Entwicklung des Miethauses als Leihkapital überein." Das ist zwar richtig, es wird aber unterstellt, die Fehlkalkulationen würden regelmäßig so ausfallen, daß sich bei Nachkalkulationen ein Extraprofit ergibt. Gewöhnlich führen Nachkalkulationen zu Preiserhöhungen und nicht zu Extraprofiten. Dies kann keine allgemeine Erklärung sein, wenngleich sie unter konkreten Bedingungen zutreffend sein kann. Es müssen aber dann diese konkreten Umstände untersucht werden. Die Schrift fährt fort: „Miete und Zins folgen den auf dem Markt erzielbaren Neubaumieten, was nach vulgärer Auffassung als Mehrfachbezahlung des Hauses oder Gebäudewerts erscheint." Da beißt sich natürlich die Katze in den Schwanz, es sei denn, man unterstellt, die „Kostenmiete" sei die Miete, die sich am Markt auch durchsetzt. Wir werden gleich sehen, daß die „ökonomische Wirklichkeit" diesem Schema nicht entspricht. Die Argumentation geht dann weiter, dieses Phänomen sei „nicht Ausdruck der Willkür des Vermieters und des Betrugs am Mieter, sondern der Langfristigkeit des Verwertungsprozesses. Dem widerspricht in keiner Weise, daß, wenn der Bauherr z.B. zwei Drittel des Gebäudewertes abgeschrieben hat und nur noch ein Drittel des Kapitalvorschusses im Gebäude verkörpert ist, er einen Zins unabhängig von diesem Restkapital realisieren kann. Rechnerisch mag das Gebäude abgeschrieben sein, seinen Gebrauchswert hat es aber nicht wie kalkuliert verloren. Werden Instandhaltungen und Reparaturen im gebotenen Umfang vorgenommen, dann bewahrt die Wohnung bis zu ihrem völligen Verschleiß ihre Funktion, ihren Gebrauchswert;" - eben, das bleibt ja den Kapitalanlegern nicht verborgen, sie werden sich nicht von einer „falschen" Kalkulation abhalten lassen, wenn ein Extraprofit lockt. Oder doch „Willkür" und „Betrug"? Weiter im Text: „Und da die Eigenschaft der Wohnung, sich als Leihkapital zu verwerten, an den Gebrauchswert gebunden ist, verliert das Gebäude seinen Wert nicht entsprechend der kalkulatorischen Abschreibung, sondern gemäß dem tatsächlichen Verschleiß."(41) Hier greift die Schrift, die sich ansonsten gerade gegen solche scheinbar einfachen Erklärungen wendet und sie aufzuklären versucht, selbst zu einer solchen. Jeder Kapitalist weiß, daß es ihm in der ökonomischen Wirklichkeit nichts nützt, wenn er mit Kalkulationen arbeitet, die nicht auf der Wirklichkeit basieren. Die Buchführung für das ' Finanzamt und die interne Kalkulation sind deshalb auch säuberlich getrennt, so wie die Abschreibungssätze im Steuerrecht und die tatsächlichen auch nicht identisch sind. Eine andere Erklärung geben Hirsch-Borst/Krätke. Auch sie gehen von einer Abnahme des vom Gebäude repräsentierten Werts aus. Sie schreiben: „Die spezifische Verwertung des Wohnungskapitals erfolgt danach in zwei Formen, die sich im Verlauf der Nutzungsdauer von Mietwohnungsgebäuden vermischen und zunehmend ablösen. (1.) Zu Beginn des Verwertungszeitraums repräsentiert das Mietwohngebäude noch einen Wert, und insofern kann der für den Verleih des Mietwohngebäudes an Konsumenten angeeignete Mietertrag in Analogie zu einem .Konsumentenkredit' als Kapitalzins bezeichnet werden. (2.) Im Ablauf des Verwertungszeitraumes wird das Mietwohngebäude zunehmend entwertet, enthält faktisch immer weniger Wert, und insofern kann man den für den Verleih des Mietwohngebäudes angeeigneten Mietertrag zunehmend als Rente bezeichnen. Ein abgeschriebenes aber instandgehalte-nes Mietwohngebäude repräsentiert einen Gebrauchswert ohne Wert und kann in Händen von Privateigentümern als Rentenquelle verwertet werden, solange eine Nachfrage für diesen Gebrauchswert gegeben ist."(42) An anderer Stelle entwickeln sie diesen Gedanken: „Ein abgeschriebenes Gebäude repräsentiert aber ein entwertetes ,GebäudekapitaP. Das Gebäude wird zwar weiterhin verwertet, doch ist in dem Gebäude faktisch kein Kapital mehr enthalten bzw. gebunden. Folglich beinhaltet die weitere Verwertung solcher Altbauten die Aneignung einer Rente auf einen Gebrauchswert (Gebäude), der keinen Wert mehr repräsentiert, aber von Privateigentümern .gesellschaftlich monopolisiert' wird. Die Aneignung dieser Rente für ein entwertetes Gebäude ist nicht identisch mit der für die Bodennutzung erhobenen Grundrente."(43) Auch hier gilt, soweit die Begründung „Fehlkalkulation zum Zwecke des eigenen Vorteils" lautet, das bereits Gesagte. Das Wertgesetz und die Konkurrenz der Produktionspreise sorgen eben nun mal dafür, daß ein entwertetes, d.h. abgeschriebenes Kapital nur dann weiter fungiert, wenn dieses individuelle Produktionsmittel eine überdurchschnittliche Lebensdauer aufweist, also vom Durchschnitt abweicht. Überhaupt wird bei derartigen Vorstellungen der Zusammenhang zwischen Wert und Gebrauchswert im fixen Kapital auf den Kopf gestellt. Akzeptiert man, daß der Rückfluß des in der Wohnung angelegten Kapitals nach dem Muster der Wertabgabe eines jeden fixen Kapitals an das Produkt geschieht - und dies wird durchweg unterstellt —, so ist zu bemerken: „Was überhaupt an den Produktionsmitteln verzehrt wird, ist ihr Gebrauchswert, durch dessen Konsumtion die Arbeit Produkte bildet."(44) Der Kapitalwert entwickelt sich nicht nach der Vorstellung irgendwelcher Kalkulatoren, sondern ausschließlich entsprechend seiner Vernutzung als Arbeitsmittel. Das Gebäude kann sich als Kapitalwert nicht anders vernutzen denn als Arbeitsmittel. Marx bemerkt ganz richtig: „Der Verschleiß ist der Wertteil, den das fixe Kapital allmählich durch seine Vernutzung an das Produkt abgibt, in dem Durchschnittsmaß, worin es seinen Gebrauchswert verliert."45 Und er zeigt im „Kapital", „daß ein Produktionsmitteln nie mehr Wert an das Produkt abgibt, als es im Arbeitsprozeß durch Vernichtung seines eigenen Gebrauchswerts verliert".46 Dies läßt sich insofern auf das vorliegende Problem übertragen, als daher ein entwertetes Gebäude auch kein Leihkapital sein kann. Nun schreiben Hirsch-Borst/Krätke, es müsse sich bei dem unerklärten Teil der Miete um Rente handeln, und zwar um eine Rente, die aus Kapitalanlage im Boden rührt, also sozusagen eine Differentialrente II. Auch dies kann nur im konkreten Fall zutreffen, sie wird aber hier allgemein als „spezieller wohnungsvvirtschaftlicher Profit" aller Altbaubesitzer behauptet, eben aus der Tatsache, daß das Gebäude abgeschrieben sei, aber seinen Gebrauchswert noch nicht verloren habe, also aus einer speziellen Ökonomie des Gebäudekapitals. Insofern ist hier lediglich die Bezeichnung neu, die Begründung unterscheidet sich nicht von den Betrugstheorien. Rente setzt ein Monopol voraus. Was aber soll heißen, der Gebrauchswert der Altbauten werde von Privateigentümern „gesellschaftlich monopolisiert"? Werden nicht auch die Produktionsmittel von Privateigentümern „gesellschaftlich monopolisiert"? Es geht bei der Grundrente um ein Monopol, das sich der Konkurrenz entzieht. Bei der Differentialrente geht es darum, daß dem Kapital, das auf einem ganz bestimmten Flecken Erde sein Geschäft betreibt, ein Extraprofit zufällt, der den anderen Kapitalisten nicht zufällt. Sie sind von den besonders günstigen Bedingungen dieses Kapitalisten ausgeschlossen, sei es, daß es sich um besonders günstige Naturbedingungen handelt, sei es, daß es sich um eine besonders günstige Lage des Grundstücks handelt. Bei der absoluten Rente geht es um folgendes: „Gleich große Kapitale in verschiedenen Produktionssphären produzieren, je nach ihrer verschiednen Durchschnittszusam-mensetzung, bei gleicher Rate des Mehrwerts oder gleicher Exploitation der Arbeit, verschiedne Massen von Mehrwert. In der Industrie gleichen sich diese verschiednen Massen von Mehrwert zum Durchschnittsprofit aus und verteilen sich auf die einzelnen Kapitale gleichmäßig als auf aliquote Teile des Gesellschaftskapitals. Das Grundeigentum, sobald die Produktion Grund und Boden braucht, . . . hindert diese Ausgleichung für die im Boden angelegten Kapitale und fängt einen Teil des Mehrwerts ab, der sonst in die Ausgleichung zur allgemeinen Profitrate eingehen würde." (47) Nun ist unstrittig, daß die Miete Grundrente zu enthalten hat. Sicher ist auch, daß es sich dabei vor allem um Rente handelt, die aus der Lage des Grundstücks resultiert. So wurde baureifes Land 1980 in Gemeinden mit 2000-5000 Einwohnern im Durchschnitt für 45 Mark/m2 gehandelt, während in Großstädten im Durchschnitt beim Verkauf 253 DM/m! verlangt wurden. In diesen Preisen findet eben die Grundrente, die diese Grundstücke abwerfen können, Ausdruck. Freilich kann diese Grundrente im Laufe der Zeit steigen, und sie steigt in der Regel auch. Ein solches allgemeines Steigen der Grundrente infolge städtischer Expansion kann tatsächlich den Altbaubesitzern eine Rente einbringen, die mit der Verzinsung des Kapitals nichts zu tun hat. Von solcher Rente ist aber gerade nicht die Rede, sondern sie wird hergeleitet aus einer bestimmten Berechnung der Neubaumieten, nämlich als Kostenmiete, und einer daraus folgenden bestimmten Verlaufsform der Entwertung des Gebäudes. Und es ist nicht einzusehen, weshalb die als Gesetzmäßigkeit behauptete Rente nicht in die Kostenmiete, in die die Grundrente via Bodenpreis bereits eingerechnet ist, weshalb diese besondere Rente in die Kostenmiete nicht eingehen soll. Offenbar fällt sie doch jedem Hausbesitzer nach einer Anzahl Jahren zu, es liegt also gerade kein ausschließliches Monopol vor. Jeder Kapitalist könnte sich ihrer habhaft machen, würde es sie geben. Weshalb also sollte sie der derzeitige Eigentümer des Bodens, dessen Besitz die einzige Voraussetzung ihrer Aneignung ist, umsonst herschenken, da er ja auch sonst sein Grundstück nicht verschenkt. Ein solcher Grund kann auch nicht darin bestehen, daß erst die Kapitalanlage im Boden die zusätzliche Rente abschöpfen läßt, der Bodenbesitzer aber dieses Kapital nicht hat. Denn dann würden eben die kapitalkräftigen Investoren um das betreffende Grundstück konkurrieren und einen solchen Preis zahlen, in dem die Rente kapitalisiert ist. Außerdem ist darauf hinzuweisen, daß eine Steigerung der Grundrente in den bereits bebauten Gebieten sich auch im Preis der zur Bebauung anstehenden Böden niederschlägt. Die Steigerung der Rente auf bereits bebauten Böden ist nämlich begrenzt durch die Möglichkeit der Bebauung zusätzlicher Fläche. So geht mit den Mietexplosionen in den Innenstädten immer auch eine Ausdehnung des Siedlungsgebietes und eine Erhöhung der Zahl der Einpendler einher.(48) Daher die in den letzten Jahren überdurchschnittliche Steigerung der Bodenpreise im Umfeld der Großstädte im Verlauf der letzten Jahre. Es sind dies Probleme des privaten Eigentums an Grund und Boden bzw. der Kommunalisierung des Bodens im engeren Sinne, der Entwicklung des Widerspruchs von Stadt und Land im weiteren Sinne. Eine Altbaurente ist weder begründet, noch kann sie diese Fragen richtig behandeln. Die Rentabilität in der Wohnungsvermietung Wahrscheinlich bringt die Kapitalverwertung in der Wohnungswirtschaft weniger Geheimnisse, als verschiedentlich unterstellt wird. Was die oben beschriebene „Erklärungslücke" angeht, so ist es einfach so, daß sie bloß entsteht, wenn man von der Sozialmiete und dem falschen Schein der Kostenmiete ausgeht.(49) Tatsächlich liegen die Marktmieten unter normalen Verhältnissen immer unter der sogenannten Kostenmiete. Dies ist auch nicht verwunderlich, wenn man das vorne Entwickelte über die Verzinsung des Leihkapitals Wohnung in Erinnerung ruft. Das Ergebnis dieser Untersuchung war ja, daß die durchschnittliche Verwertung des in der Wohnungswirtschaft angelegten Kapitals eine Marktmiete verlangt, die deutlich unter der Kostenmiete liegt. Die Wirklichkeit des Wohnungsmarktes entspricht also ganz den ökonomischen Gesetzmäßigkeiten. Hier wird es wieder wichtig, sich die Unterscheidung zwischen der Verzinsung des Wohnungskapitals und der Verzinsung des Bankkredits, mit dem die Wohnung finanziert wird, zu erinnern. Die Kostenmiete unterstellt die Bedienung des Kapitaldienstes an die Bank, also die Zahlung der Annuitäten als Untergrenze der Miete. Wie kann nun der Hauseigentümer eine Miete verlangen, die nicht ausreicht, die Raten an die Bank zu zahlen, die aber doch die Verwertung seines Kapitals gestattet? So stellt sich das Problem in Wirklichkeit, und die Lösung ist nun nicht mehr schwer. Der Vermieter kann anfängliche Verluste in Kauf nehmen, weil er nach Entschuldung seines Hauses jene bisher unerklärlichen Extraeinnahmen einsteckt. Er hat sozusagen den Widerspruch zwischen der Verzinsung des Bankkredits und der Verzinsung des Gebäudekapitals aus-zugleichen. Was er in den ersten Jahren zuzahlt, muß er später wieder hereinbekommen. Dabei reicht es nicht aus, wenn die Summe der Anfangsverluste durch die späteren Gewinne gedeckt sind. Kapitalistische Kalkulation unterstellt, ist vielmehr verlangt, daß der Kapitalwert im Besitz des Vermieters nach Abschluß des gesamten Geschäfts, also bis sein Wohngebäude seinen Gebrauchswert verloren hat, eine ebensolche Höhe erreicht hat, wie er sie erreicht hätte, wenn unser Vermieter sein Kapital anfangs statt in einem Haus auf einem Bankkonto mit Zinseszins angelegt hätte. Noch eine Frage stellt sich: Wie kann die Bank einen solchen Zins und eine solche Rückzahlungsfrist verlangen, wie sie sie verlangt? Ohne ihren Kredit könnte der Bauherr überhaupt kein solcher werden, andererseits kann er noch einen Profit machen, obwohl er der Bank ihr Kapital zurückzahlen muß, noch ehe es ihm aus seinem Gebäude zurückgeflossen ist. Daß es geht, zeigt auch die Praxis. Verfolgen wir zunächst die Modellrechnung, die ein Anlageberater aufmacht, der für seinen Kunden herauszufinden hat, ob er sich als Bauherrr eines Eigenheims oder als Mieter besser stellt. Wir müssen nur den Mieter und den Eigenheimbauer als zwei Personen sehen, so läßt sich diese Fragestellung auf die Frage nach der Rentabilität der Wohnungsvermietung übertragen.(50) Wir entnehmen eine solche Rechnung aus der jeder Mißachtung der Kapitalverwertungsinteressen unverdächtigen Zeitschrift „Der langfristige Kredit".(51) Der Mann, vom dem der Fall handelt, hat 60000 Mark auf der Hand, was hier als Kapital zählt. Wie soll er es anlegen? Er kann es zur Bank oder auch zur Börse tragen, oder er kann sich einen Kredit dazuholen und ein Haus bauen. Der Mann, der Mieter bleibt, muß Miete zahlen, behält aber sein Geldvermögen. Der Mann, der baut, muß Kreditzinsen zahlen und hat ein Haus. Wer stellt sich besser? Zwei Betrachtungsweisen sind möglich, und beide haben ihren Sinn. Einmal kann Jahr für Jahr verglichen werden, welche Ausgaben im einen Fall anfallen, welche im anderen Fall. Öderes kann verglichen werden, wie sich die jeweiligen Vermögenswerte entwickeln. Für den Vergleich der Aufwendungen wissen wir bereits, daß der Bauherr in den ersten Jahren höhere Ausgaben für seinen Kredit hat als der Mieter für seine Miete. In späteren Jahren kehrt sich das Verhältnis um. Im Beispiel, das wir auch im Schaubild wiedergeben, stellt sich der Mieter die ersten 26 Jahre günstiger, dann der Hauseigentümer. Dabei sind die Instandhaltungskosten für den Eigentümer so hoch angesetzt, daß auf eine Abschreibung verzichtet wird.

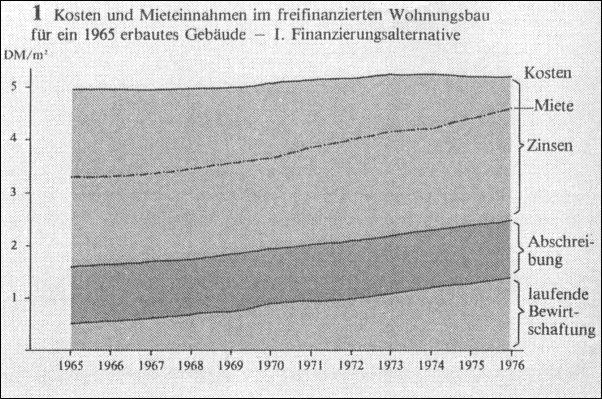

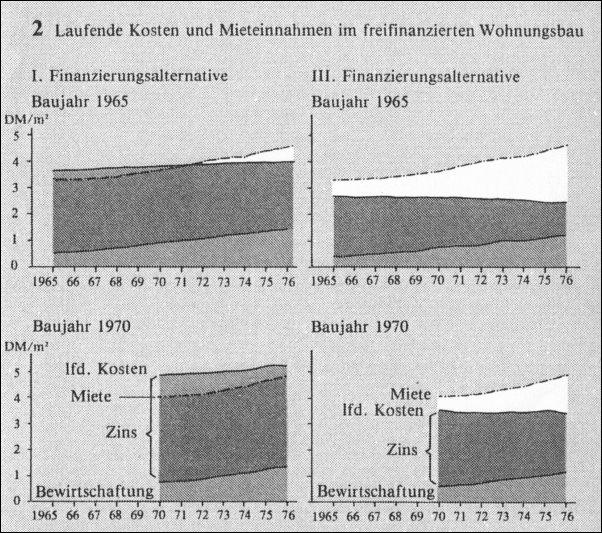

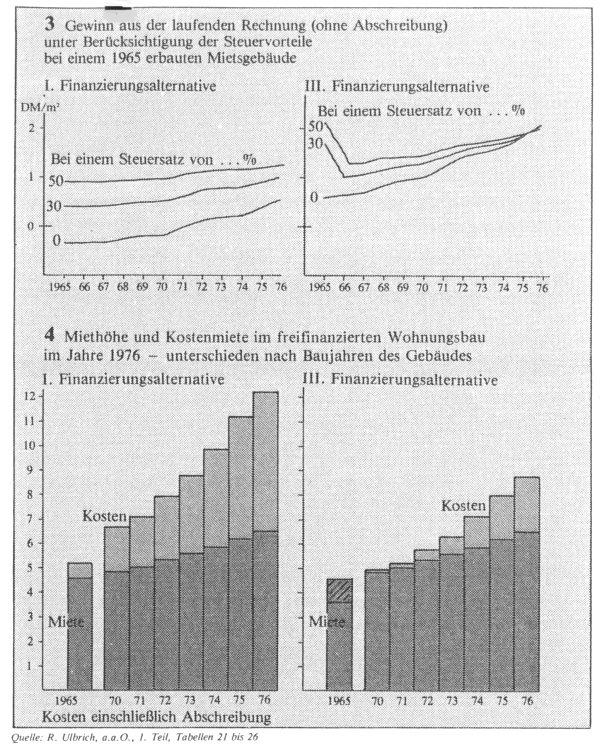

Dem Vermögenswert nach stellt sicli der Hauseigentümer nach 15 Jahren besser als der Mieter. Für den Objektwert des Eigenheimes wird dafür eine Wertsteigerung entsprechend der Inflation unterstellt, hiervon sind die noch ausstehenden Bankschulden in Abzug gebracht. Der Mieter andererseits hat sein Kapital bei der Bank angelegt. Auch seine Miete steigt mit der Inflation. Die Annahmen dieser Rechnung sind realistisch. Dennoch ist klar, daß sich das Ergebnis mit Änderung der Voraussetzungen ändert. Es ist hier eben auch eine Automatik unterstellt, wie sie bei der Zinseszinsrechnung unterstellt ist. Eine Variation dieser Bedingungen zeigt, daß sich der Eigentümer bei hoher Inflation verhältnismäßig besser stellt, bei hohem Zins stellt sich der Mieter verhältnismäßig besser, weil der Eigentümer Kreditzinsen zu zahlen hat, während der Mieter ein sich verzinsendes Geldvermögen hat. Nun geht aber hohe Inflation in der Regel mit höheren Zinssätzen einher. Und hierbei zeigt .sich, daß sich der Eigentümer im Vergleich zum Mieter besser stellt bei niedriger Inflation und niedrigen Zinsen als bei hoher Inflation und hohen Zinsen. Die dargestellten Gesetzmäßigkeiten und Zusammenhänge bestätigen sich auch in einer empirischen Überprüfung der Rentabilität in der Wohnungswirtschaft. In der Schriftenreihe des Bundesbauministeriums ist eine solche Studie 1980 erschienen. (52) Wir geben einige Ergebnisse im Schaubild (S. 44 und 45) wieder. Ihr Mangel ist allerdings, daß sie einen zu kurzen Zeitraum unifassen; vor 1965 erbaute Gebäude sind nicht untersucht. Die Entschuldung hat also noch nicht eingesetzt. Dennoch zeigt sich der erwartete Trend, daß die Situation mit zunehmendem Alter der Gebäude profitlicher wird. Dabei geben hier die Kosten die tatsächlich im betreffenden Jahr für den Bauherrn anfallenden Kosten wieder. Im Finanzierungsmodell I ist eine Finanzierung mit 85% Fremdkapital unterstellt, im Finanzierungsmodell III wird durch Einsatz von mehr Eigenkapital, das mit einer Verzinsung von 4% angesetzt wird, und günstigeren Bausparkrediten eine niedrigere Verzinsung erreicht. Die Kapitalkosten sind daher geringer, die Rentabilität wird eher erreicht. Schließlich wird diese Rechnung auch durchgeführt nur für die laufenden Kosten, also unter Mißachtung der Abschreibung, die ja erst am Ende der Gebrauchszeit des Gebäudes benötigt wird und daher auch später erwirtschaftet werden kann. In diesem Fall überstiegen die laufenden Mieteinnahmen die laufenden Aufwendungen in der Finanzierungsalternative III von Anfang an, in der Finanzierungsalternative I wurde eine Kostendeckung des Baujahres 1965 um das Jahr 1971 erreicht. Diese Entwicklung geht auch aus den Schaubildern 4 dieser Serie hervor. Es gibt den Stand der Mieten im Jahr 1976 wieder. Die Mieten des neuesten Baujahres liegen in Finanzierungsalternative l (links) weit unter den „Kosten", für den Baujahrgang 1965 haben sich Kostenmiete und Marktmiete bereits angenähert. In der Finanzierungsalter-native III zeigt sich, daß für die Gebäude des Jahrgangs 1970 und früher 1976 bereits Kostendeckung erreicht war. Weiter bestätigt diese Darstellung auch, daß die Mieten zwar in neueren Gebäuden im Durchschnitt etwas höher liegen als in älteren, daß aber diese Mietunterschiede in keiner Weise der Entwicklung der Kostenmiete folgen.(53) Diese bisher vorgestellten Ergebnisse sind erstellt unter Ausschaltung der steuerlichen Begünstigung des Hausbesitzes. Wir können dieses Thema in diesem Aufsatz nicht näher behandeln. Es muß die Darstellung in den Schaubildern Nr. 3 genügen. Dort werden die Gewinne aus der laufenden Rechnung unter. Berücksichtigung der wichtigsten Steuervorteile (54) gezeigt. Sie sind um so höher, je höher der Steuersatz, wobei für Unternehmen der höchste Satz unterstellt werden muß. Sie schneiden also immer am besten ab. Hier beginnt sich das Geschäft zu lohnen. In der erwähnten Studie heißt es: „Durch die Vermietungsverluste in den ersten Jahren nach Baufertigstellung wird folglich die langfristige Gewinnsituation im freifinanzierten Wohnungsbau keineswegs gekennzeichnet. Angesichts der hohen Anfangsverluste scheint es für die Wohnungen der neuesten Baujahrgänge jedoch viel weniger wahrscheinlich geworden zu sein, daß, über die gesamte Nutzungsdauer gerechnet, noch ein befriedigendes Ergebnis erzielt werden kann. Die Mietsteigerungen für diese Wohnungen müßten in den kommenden Jahren sehr viel höher sein als für Wohnungen vorangegangener Baujahrgänge. Ob sie durchzusetzen sein werden, erscheint fraglich."(55)

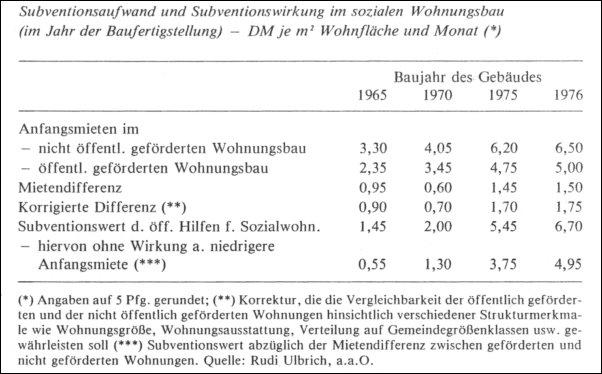

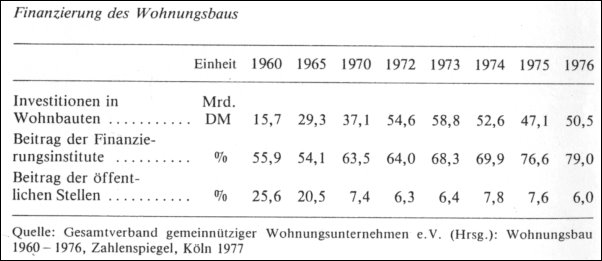

Freilich, das ist fraglich. Doch sowieso ist die Darstellung noch unvollständig. Denn wir befinden uns hier in einer empirischen Erhebung, und da muß die Inflation berücksichtigt werden. Sie ändert das Bild insofern etwas, als sie den Preisausdruck des Gebäudes auch nach Fertigstellung erhöht, was gemeinhin „Werlsteigerung" heißt, oder auch die Werterhaltung des Realvermögens im Gegensatz zum Geldvermögen. In diesen „Wertsteigerungen" drückt sich aus, daß dieses Gebäude als ein Kapital gilt, gemessen in jeweils heutigen Baupreisen, nicht in den Preisen, die zur Zeit seiner Erstellung gültig waren. Insofern werden auch darin wieder alle künftigen Erträge abdiskontiert, der erwartete „Entschuldungsgewinn", der die Anfangsverluste auszugleichen hat, wird somit im Gebäudewert 1976 antizipiert, obwohl er erst später anfällt. So erfährt man denn: „Das insgesamt recht trübe Bild, das für den frei finanzierten Mietwohnungsbau der letzten Jahre gezeichnet worden ist, wird möglicherweise ein wenig aufgehellt, wenn beachtet wird, daß sleigene Baulandpreise und zunehmende Baukosten zwar den Wohnungsbau verteuern und damit die Kostenrechnungen für neue Wohnungen verschlechtern, aber gleichzeitig auch die Vermögenssubstanz an bestehenden Gebäuden erhöhen."56 Für ein 1965 in der dritten Finanzierungsvariante gebautes Mietshaus, das 1976 verkauft wurde, wird unter Einschluß der Wertsteigerungen und der Steuerersparnis (bei einem Steuersatz von 40%) eine Eigenkapitalrendite von mehr als 10% errechnet, sofern der Veräußerungsgewinn nicht steuerpflichtig ist. 57 Die Sorge, die die Kapitalisten plagt, bleibt, ob sie mit der diesem Ergebnis zugrundeliegenden Einschätzung des Gebäudeswertes ihre künftigen Erträge richtig abdiskontiert haben. Es bleibt nun zu klären, weshalb dann im sozialen Wohnungsbau doch die Kostenmiete den Maßstab bildet. Dazu muß man sich zuerst daran erinnern, daß die Kostenmiete auf dem Wohnungsmarkt überhaupt nicht zur Wirkung kommt. Sie bildet nur die kalkulatorische Grundlage für die Berechnung des Zuschusses, den der Wohnungseigentümer in verschiedenen Formen aus öffentlichen Mitteln erhält. Die Kostenmiete wird durch diesen Zuschuß heruntersubventioniert auf die Bewilligungsmiete. Diese muß dann vom Sozialmieter gezahlt werden. Wäre nun am freien Wohnungsmarkt die Marktmiete durch die Kostenmiete bestimmt, so müßen die Sozialmieten etwa um den Betrag unter den freien Mieten liegen, wie sie durch öffentliche Gelder heruntersubventioniert werden. Dem ist aber nicht so. Mitte der 60er Jahre wurden die Wohnungen im sozialen Wohnungsbau mit etwa 1,50 DM/m2 subventioniert, die Mieten lagen aber nur etwa 90 Pfg. unter denjenigen im freifinanzierten Wohnungsbau. (Vgl. die Tabelle) Jahr für Jahr ist immer mehr des Subventionsaufwands wirkungslos verpufft. 1976 wurden die Kostenmieten um 6,70 DM/m2 heruntersubventioniert, die Mietdifferenz zu gleichwertigen freifinanzier-ten Wohnungen aber betrug bloß 1,75 DM/m2.

Die Tatsache selbst ist auch in amtlichen Kreisen kein Geheimnis, wie das For-schungsprojekt des Wohnungsministers zeigt. Im Dunkeln bleibt nur, woher diese Verschwendung kommt. Wir wissen nun, daß sie auf der Fiktion der Kostenmiete beruht.(58) Nutznießer sind die Eigentümer der Sozialwohnungen. Ihnen wird von Anfang an die Verzinsung ihres Eigenkapitals garantiert, weil gesichert ist, daß öffentlicher Zu-schuß und Miete zusammen den vollständigen Kapitaldienst für das Fremdkapital (Zins und Tilgung) decken. Sie haben keine Anfangsverluste, wie sie im freifinanzierten Wohnungsbau anfallen, dagegen fällt ihnen der spätere „Entschuldungsgewinn" vollständig zu. Denn die Sozialmiete sinkt nicht, wenn ein Darlehen ganz getilgt ist und der Kapitaldienst entfällt. Nach Angaben der ministeriellen Studie beträgt die Eigenkapitalrendite für die 1965 fertiggestellten Sozialwohnungen 5,7%, für die 1970 fertiggestellten 6,7% und 6,9% für 1975 gebaute Wohnungen. Und es heißt: „Die Rendite einer Investition im sozialen Wohnungsbau hält sich damit durchaus im Rahmen der für alternative langfristige Anlageformen üblichen Verzinsung."(59) Einschließlich der Steuervergünstigungen beläuft sich die Rendite sogar auf 13 - 14%. Daß die Kapitalverwertung nicht noch günstiger ausfällt, liegt einmal daran, daß die Entschuldungsgewinne erst sehr spät anfallen und ihr abdiskontierter Gegenwartswert daher nicht sehr ins Gewicht fällt (früher erzielte Gewinne hätten nämlich schon wieder akkumuliert werden können). Zweitens hat die Sozialmiete für den Investor den Nachteil, daß die Mieten hier nicht wie im freifinanzierten Wohnungsbau mit der Inflation steigen. So könnten sich nachträglich Subventionswert und -Wirkung doch noch angleichen. Dies ist um so eher der Fall, „je höher die Inflationsrate ist und je höher der Mietenanstieg im freifinanzierten Wohnungsbau ist, der mit einer bestimmten Inflationsrate verknüpft ist".(60) Die Effizienz des sozialen Wohnungsbaus ist somit letztlich an die Höhe der Inflationsrate geknüpft! Und darauf hat die bürgerliche Politik so viel Ein-fluß wie der Wetterfrosch auf Regen und Sonnenschein. Ausblick auf eine Umwälzung im Wohnungswesen Die derzeitige Wohnungsnot ist vor allem eine in den Ballungszentren und für den ärmeren Teil der Bevölkerung. Ursache ist nicht nur ein drastischer Rückgang der Neubauproduktion, aber auch. Das Kapital verweigert sich. Folgende Gründe sind dafür zu nennen.